1.相続税の仕組み

日本の相続税は相続財産に課税する相続財産課税方式と相続財産を取得した取得者に課税する課税方式をミックスした少し特殊な構造になっています。

(1) 相続税の課税対象となる財産

相続税の課税の対象となる財産は被相続人が相続開始時に所有していたすべての財産が原則として課税の対象となりますが、相続税の非課税財産とされている墓所や仏具等はその対象にされません。

相続税が難しいのは、これらの本来の相続財産に下記の「みなし相続財産」が加算されることです。

① 被相続人が保険料を負担していた生命保険契約の死亡保険金など

② 死亡退職金

③ 被相続人の死亡前7年以内に贈与された財産

④ 相続時精算課税制度の適用を受けて取得した贈与財産

⑤ 教育資金の一括贈与の適用を受けた財産のうち残った残額

⑥ 結婚・子育て資金の一括贈与の適用を受けた財産のうち残った残額

このように並べるととても難しく感じますが、相続税がかかるのは実際に相続した財産だけではなく、「みなし相続財産」も相続税の課税対象になるということです。

(2) 相続税の税額計算

① 相続税の課税最低限

相続税の税額計算は上記の相続税の課税対象財産の合計額から「債務及び葬式費用」を控除し、そこから「相続税の基礎控除額」を控除した残額が相続税の税額を計算する対象となります。

まず相続税の基礎控除ですが、「3000 万円+法定相続人の人数×600 万円」なので(法定相続人の人数というのは、相続放棄がなかったものとした場合の相続権のある相続人の人数)、法定相続人が1人なら3600 万円、2 人なら4200 万円ということになります。

この基礎控除を超える遺産を遺した人は相続税の課税対象となりますので相続税の申告が必要です。

② 相続税の総額

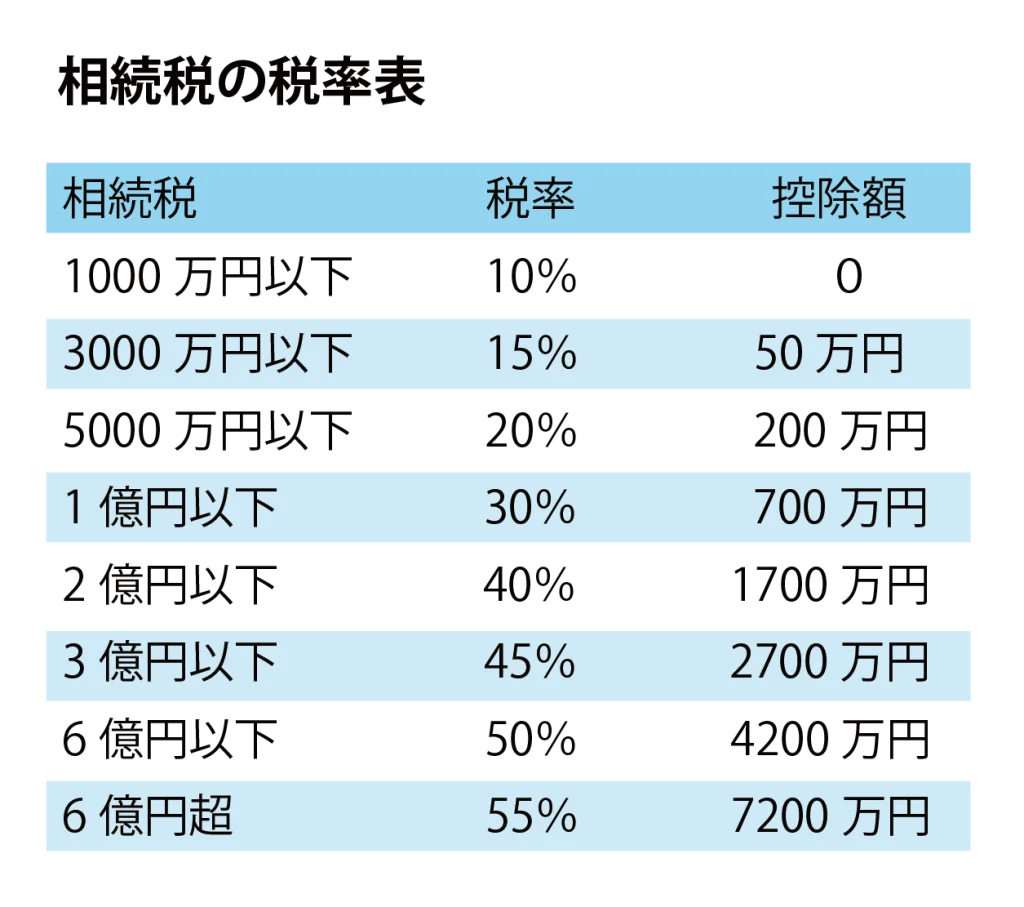

相続税の税率は以下の通りとなりますが、この税率は相続税がかかる全体の財産に乗ずるのではなく、法定相続分を乗じた金額に乗じてその額を合計して「相続税の総額」を計算します。

そしてそれぞれの相続人が支払うべき相続税は、それぞれの相続人が取得した財産の取得割合で「相続税の総額」を案分することになります。

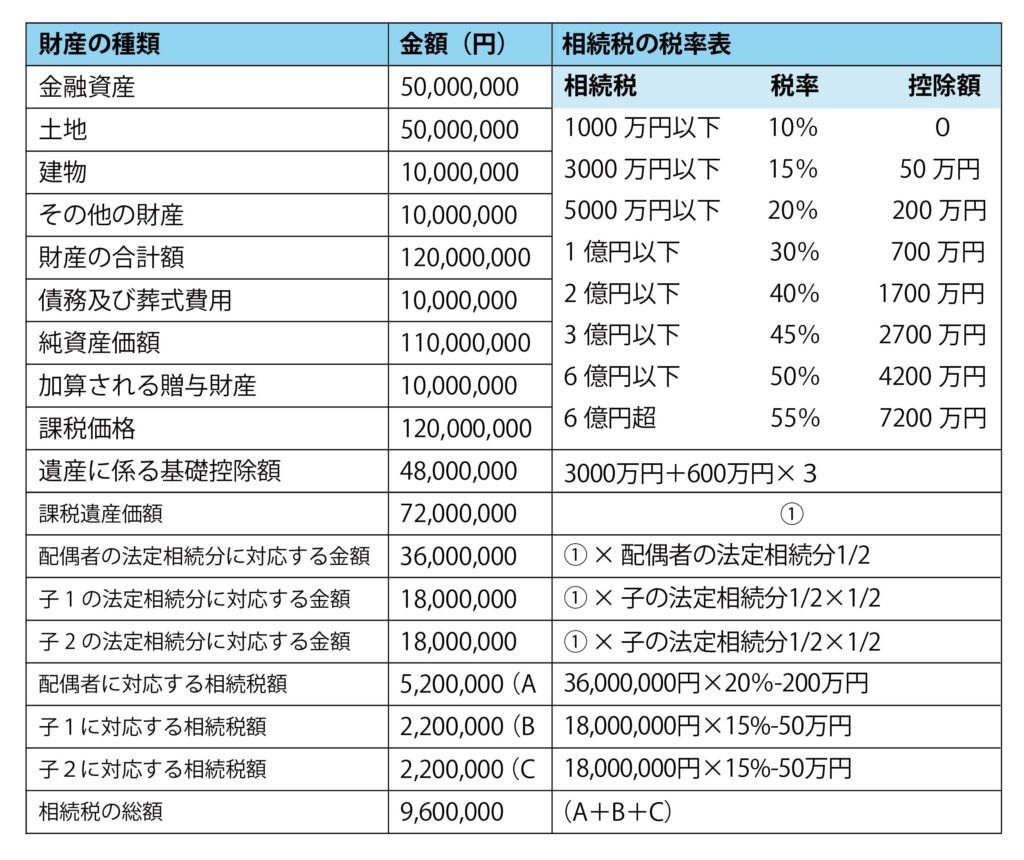

財産の種類 金額(円) 相続税の税率表

③ 各人の納付すべき相続税額

以上のように算出した「相続税の総額」を実際に取得した遺産の割合に応じてそれぞれの相続人の納付すべき税額が決められることになります。

例えば上記のケースで

1)配偶者は土地(50,000,000 円)と建物(10,000,000 円)とその他の財産(10,000,000)を相続し、

債務及び葬式費用を負担し

2)子1 と子2 は金融資産50,000,000 円を1/2 ずつ相続したとすると

配偶者の相続した財産価額50,000,000+10,000,000+10,000,000-10,000,000=60,000,000 円

子1 と子2 が相続した財産価額 50,000,000×1/2=25,000,000 円

配偶者の負担すべき相続税額は

相続税の総額9,600,000 円×60,000,000/(60,000,000+25,000,000+25,000,000)=5,236,363 円

子1 と子2 が負担すべき相続税は

相続税の総額9,600,000 円×25,000,000/(60,000,000+25,000,000+25,000,000)=2,181,818 円

ということになります。

そして実際の納税額ということになると配偶者については総額1 億6000 万円まで相続しても「配偶者の税額軽減」により税金はかかりませんので、各人の納付すべき税額は配偶者0、子1と子2 はそれぞれ2,181,800 円(100 円未満は切り捨て)となります。

2.相続税対策にとって一番重要な2 つのこと

以上のように相続税の仕組みについて述べてきましたが、実際に相続税を計算するとなったら大変ややこしいことになりますので、私たちが知らなければならないのは①相続税の累進税率はかなりきついことと、②実際に相続が開始する時の相続税がどうなっているのかはわからない、ということです。

①相続税の累進構造はかなりきついこと

「相続税はお金持ちが対象になる税金なので私たち庶民には関係ない」なんて思っていることが間違いだということは、前回の「相続税の大増税時代が到来している」という記事でお判りいただけたと思います。

なにしろ相続税の基礎控除が「3000 万円+法定相続人の人数×600 万円」しかないのですから、自宅が自己所有で金融資産を2000 万円も持っていればほとんどの人は相続税の課税対象者になってしまいます。

もはや相続税は「お金持ちの税金」ではなく、「普通の人の税金」になってしまったことに注意しなければなりません。

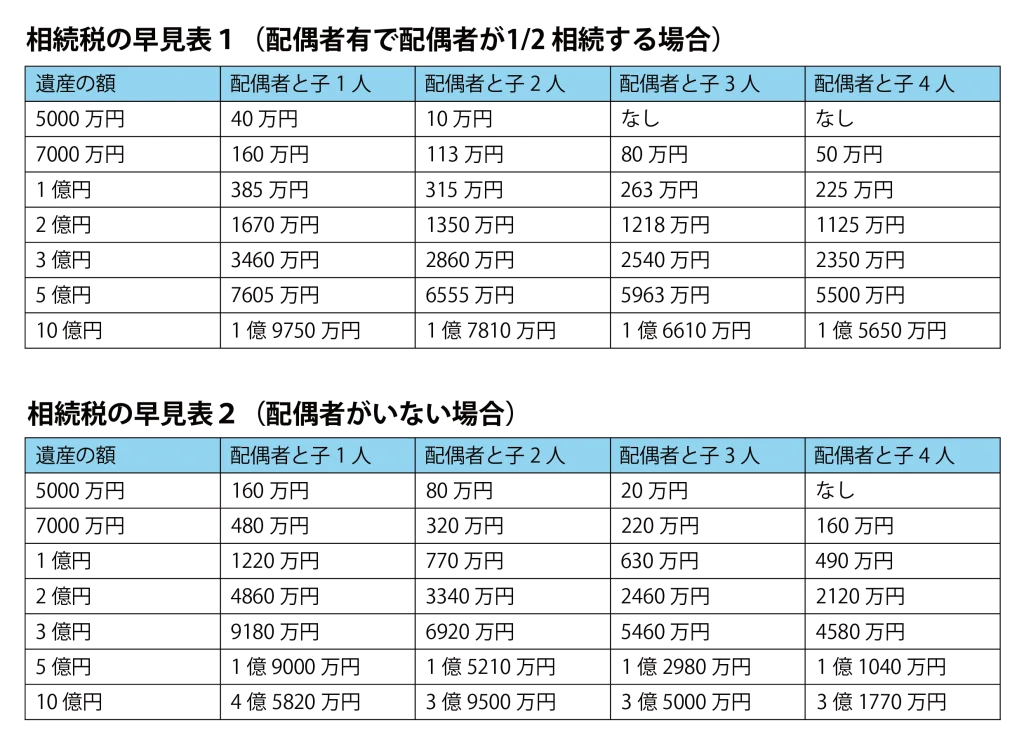

それでは、実際にどのくらいの遺産を遺せばどの程度の相続税がかかるのかを示すと、下表のようになります。

この表でも明らかなとおり、遺産総額が増加するとかなりの急ピッチで相続税が増加します。

これは相続税の累進税率構造が下表のとおり急激な累進構造によるものです。

とが大切です。

というのもこの税率表からいえることは課税対象財産を1 億円持っている方は、財産を1 千万増やすと相続税が40%増えるということなのです。

相続税の課税対象者はこの相続税の税率をきちんと理解しておくことがとても重要です。

②相続開始時にどのような相続税が適用になるのか誰も知らない

所得税や法人税であれば、現行の税制を前提にして「現在の節税対策」を実施することができます。

しかし相続税に限っては、相続開始時の相続税が適用されますので、誰もいつ相続が開始するのかわからないのですから、どんな税制が適用になるのかわからないというのが相続税対策の特殊な点です。

例えば、「タワーマンション節税」なんていうのが流行しましたが現在ではその効果は制限されています。

多くの節税対策があまりに節税の効果が高いと裁判で問題とされます。したがって「抜群の相続税対策」は相続開始時には通用しないか又は節税効果が少なくなっていることを覚悟しなければなりません。

多くの節税対策はリスクも抱えていますので、その節税対策の効果が未来永劫続くわけではないことも理解しておくことが必要です。

■この記事の執筆者

代表 税理士 龍前篤司

埼玉県の熊谷駅前に事務所があり、相続や事業承継を得意としています。グリーンリーフ法律事務所と長年協力関係を結んでおり、相続分野のワンストップサービスを目指しています。

龍前税理士事務所のHPはこちら