民事信託とは

信託とは、

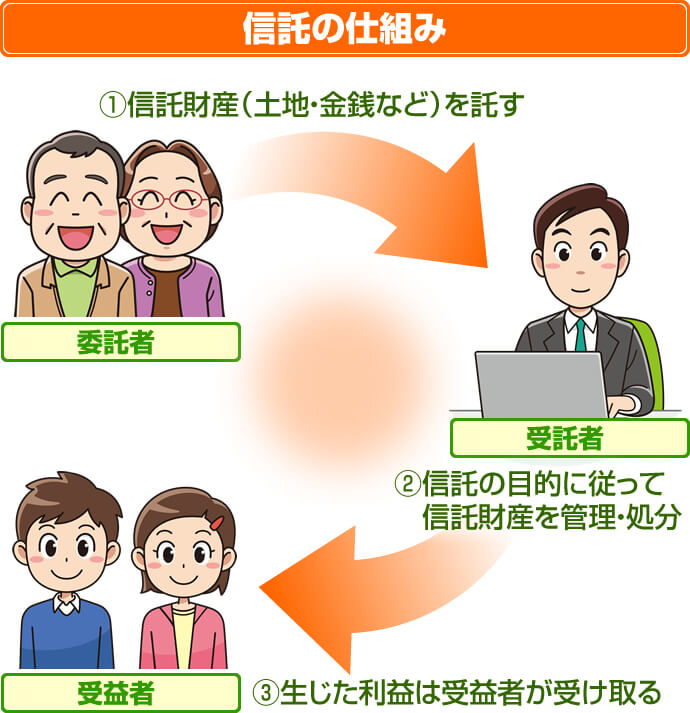

①委託者(=任せる人)の持っている現金・不動産などの財産を受託者(=任される人)に託し、

②受託者が、予め決められた目的に従って、受益者(=信託によって利益を受ける人)のために、それらの財産を管理・運用・処分すること

をいいます。

信託には大まかに2つの分類があり、受託者が託された財産の管理・運用・処分を営利目的で行う場合が「商事信託」、営利目的でない場合が「民事信託」です。

「民事信託」のうち、家族が受託者になるものを「家族信託」と呼んでいます(なお、「家族信託」は一般的な呼称であって、法律上の用語ではありません)。

●将来認知症になった場合、アパート経営や株の運用ができなくなるのを避けたい

●自分の死後、まとまったお金は残せるが、障害のある子供の生活が心配だ

●自分が亡くなった後に配偶者が死亡した場合の相続先も自分で指定したい

●会社の後継者を確定しつつ、自分も経営に関与していたい

といった方には、民事信託を活用することをお勧めします。

民事信託の仕組み

民事信託に登場する当事者は3名です。

①委託者=信託の目的を定めて、現金や不動産などの財産(信託財産)を託す人、民事信託を設定する人のことです。

②受託者=委託者から信託財産を託された人、信託の目的に従って信託財産の管理・運用・処分を行う人のことです。

③受益者=受託者の財産管理から生じた利益を受け取る人、信託による利益を受ける人のことです。

※委託者と受益者が同一のこともあります。これを「自益信託」と呼びます。

※委託者と受託者が同一のこともあります。これを「自己信託」と呼びます。

※受託者と受益者が同一のこともあります。

民事信託の特徴

民事信託の特徴には、次のようなものがあります。

①管理処分権と収益権の分離

自分の財産は自分で管理するのが原則ですが、信託の場合は、自分で財産を管理するのが適当でない(例えば、認知症の発症により自分で財産管理ができなくなる)場合に備えて、財産の管理を他人に任せる(財産の管理処分権を他人である受託者に任せる)ところに大きな特徴があります。

そのうえで、受託者が財産を管理・処分・運用したことによる利益については、任意の人(=受益者)に取得させることができるのです。

このように、財産の管理処分権と収益権を別々の人に帰属させるというのが信託の本質的な機能です。

※受託者と受益者が同一の場合もあり、この場合は財産の管理処分権と収益権は分離していないことになりますが、このような形の信託は1年間継続すると信託が終了することになっています。

②財産隔離の機能

信託がなされると、信託財産(不動産や現金など)は、独立した、「誰のものでもない財産」となります(名義及び管理処分権は受託者に移転します)。

そのため、信託がなされた後は、委託者や受託者の債権者が信託財産を差し押さえることはできなくなりますし、委託者や受託者が破産したとしても、信託財産は債権者へ配当すべき財産には含まれなくなります。

このように、信託には財産隔離の機能があります。独立した、「誰のものでもない財産」として取り扱うことによって、信託財産を守り、信託の目的が達成できるようにされたのです。

③将来の財産管理や財産承継先の指定が可能

信託が成立すると、その契約の内容は将来の当事者を拘束します。

認知症などによって判断能力を失った場合、判断能力を失ったその状態では自分の財産管理を誰かに託す契約をすることはできませんが、前もって信託を利用しておけば、将来判断能力を失っても、信託に定めた方法に従って財産管理をする(受託者に財産管理をしてもらう)ことが可能になります。

また、「自分が死んだら遺産は全て妻にあげる。その後に妻が亡くなったら、長男ではなく、全て次男に相続させる」旨を遺言書に書いたとしても、妻が亡くなった後の相続のことまで指定する部分は無効となってしまいますが、信託であれば、二次相続以降の財産の承継先も自分で指定することができます。

このように、信託では、将来の財産管理や財産承継先の指定が可能なのです。

成年後見制度・遺言との違い

①成年後見制度との違い

成年後見制度では、家庭裁判所の関与のもと、後見人が本人(被後見人)の財産管理を行いますが、「本人の財産を守る/維持する」ことが基本であって、本人の財産を積極的に利活用する(例えば、新たに投資を始めて財産を増やしていく)ことは困難です。また、本人の自宅不動産を売却するにあたっては、家庭裁判所の許可を得なければなりません。

これに対して、信託では、予め信託の目的で定めておけば、本人(委託者)の財産を積極的に利活用することも可能ですし、自宅不動産を売却する際も家庭裁判所の許可は不要です。つまり、信託は、その設計次第で得られる自由度が高く、より弾力的な資産管理・運用が可能なのです。

②遺言との違い

「自分が死んだら遺産は全て妻Aにあげたい。その後に妻Aが亡くなったら、長男Bではなく、全て次男Cに相続させたい」という希望を有しているとして、このような希望を遺言の形で残したとしても、妻Aが死亡した後の相続先まで指定する部分(二次相続以降の部分)は無効になってしまいます。妻Aが死亡した場合の財産の承継先をどうするかは、妻A自身が自由に決めてよいことだからです。

これに対して、信託では、上記の希望を叶えることができます。「後継ぎ遺贈型受益者連続信託」と呼ばれるもので、「最初は自分自身が受益者、自分が死亡した場合は妻Aを受益者とし、妻Aが死亡した場合は次男Cを受益者とする」というように、受益権(=信託財産から生じる利益を受ける権利)を順次移転させていく内容にしておくのです。このように、二次相続以降の財産の承継先を指定しておくことができるのは、信託活用の大きなメリットです。

民事信託を始めるには

信託を始めるには、次の3つの方法があります。

①契約信託

委託者と受託者が信託契約を結ぶことによって、信託を始める方法です。

信託契約の中で、

・信託の目的

・信託の当事者(委託者、受託者、受益者は誰か)

・信託財産

・信託財産の管理・運用の方法

・信託の終期

・信託終了時に財産を引き継ぐ者(残余財産受益者)は誰か

といった事項を決めておきます。何も条件をつけなければ、信託は信託契約を結んだ日から始まりますが、「委託者が認知症を発症し、成年後見人が選任された時」というように信託が開始する時期を定めておくこともできます。

②遺言信託

遺言書の中に信託する旨を記載し、遺言の効力発生時(=自分が死亡した時)から信託を始める方法です。

①の契約信託は委託者と受託者、2名の間で行う契約ですが、こちらは、遺言者である委託者が1人で信託の内容を決めておくものです。そのため、受託者として指定する人に予めその旨を知らせることなく遺言書を作成しておくこともできますが、受託者になることを拒まれてしまう可能性もありますので、事前に内諾を得ておくのが望ましいでしょう。

③信託宣言

委託者と受託者が同一である場合(=自己信託)、公正証書による信託宣言を行うことで信託が開始されます。

「自分の財産を自分に託して管理・運用・処分してもらう」というとイメージしにくいかもしれませんが、事業承継の場面(会社オーナーが経営権を保持したまま、後継者に自社株を移転させていく)等で活用されています。

ご希望を実現するのに信託が適した事案なのかどうかの判断を含め、信託スキームの設計、信託契約書の作成等は、専門家でなければ難しいところです。また、信託を始めるにあたっては、必ず税金面でのメリット・デメリットを検討する必要もあります。

信託の活用を考えていらっしゃる方は、是非、法律の専門家である弁護士にご相談いただくことをお勧めします。税金に関するご相談では、当事務所と提携している税理士を紹介することもできますので、お気軽にお声掛け下さい。

民事信託と税金

信託を始めるにあたり、発生する可能性のある税金は次のとおりです。

①印紙税

信託契約書を作成する場合、1通につき200円の印紙を貼付する必要があります。

②登録免許税

不動産を信託する場合には、不動産の名義を委託者から受託者へ変更するため、法務局に登録免許税を納めなければなりません。

信託による名義変更の場合、売買による名義変更の場合よりも、税率が低く設定されています(信託による名義変更の場合は不動産評価額の1000分の4、売買による名義変更の場合は不動産評価額の1000分の20)。

③贈与税

委託者と受益者が異なる一般的な信託(=他益信託)の場合、利益を受ける受益者に贈与税がかかる可能性があります。

これに対し、委託者と受益者が同一である自益信託の場合、もともと自分の所有していた信託財産から自分が利益を得ているにすぎませんので、受益者に贈与税はかかりません。

なお、信託財産の名義は受託者に移転するものの、受託者は信託財産の管理・運用・処分を任されているだけですから、受託者に贈与税が課されることはありません。

④相続税

委託者と受益者が異なる他益信託が遺言信託によって行われた場合、受益者に課税されるのは、贈与税ではなく相続税となります。

⑤法人税

委託者と受益者が異なる他益信託で、受益者が法人の場合、受益者に課税されるのは、贈与税ではなく法人税となります。

上記の他、受益者の変更時や信託終了時に発生する税金もあります。

信託を始めるにあたっては、税金面でのメリット・デメリットをよく検討する必要がありますので、事前に税理士に相談することをお勧めします。